Nota: El video explicativo corresponde al AG 2025 y le aplica también al AG 2026 dado que es la misma filosofía de ingreso de datos.

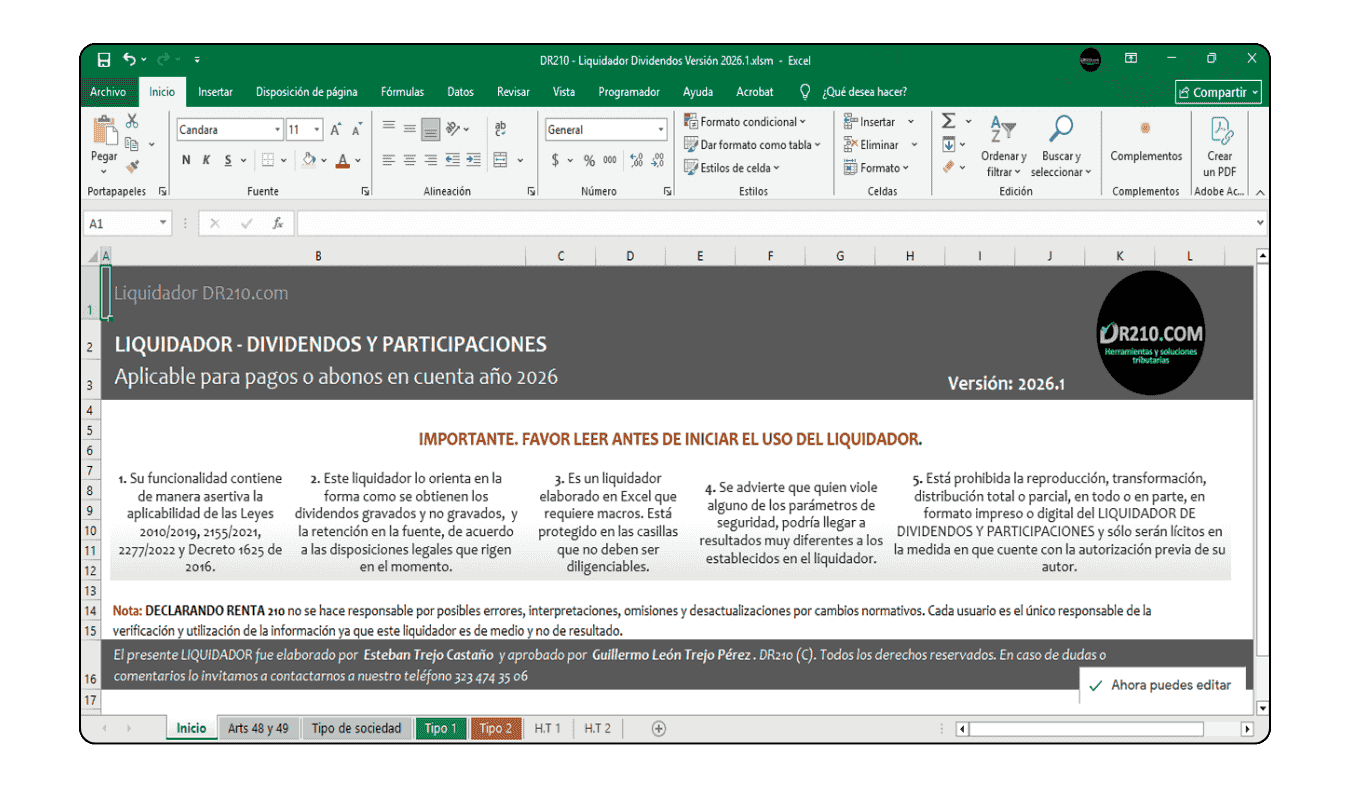

El presente Liquidador es una herramienta en Excel protegido que requiere clave de acceso personalizada, el cual funciona en cualquier computador con versiones de Office 2010 en adelante, compatible con sistemas operativos Windows y Mac.

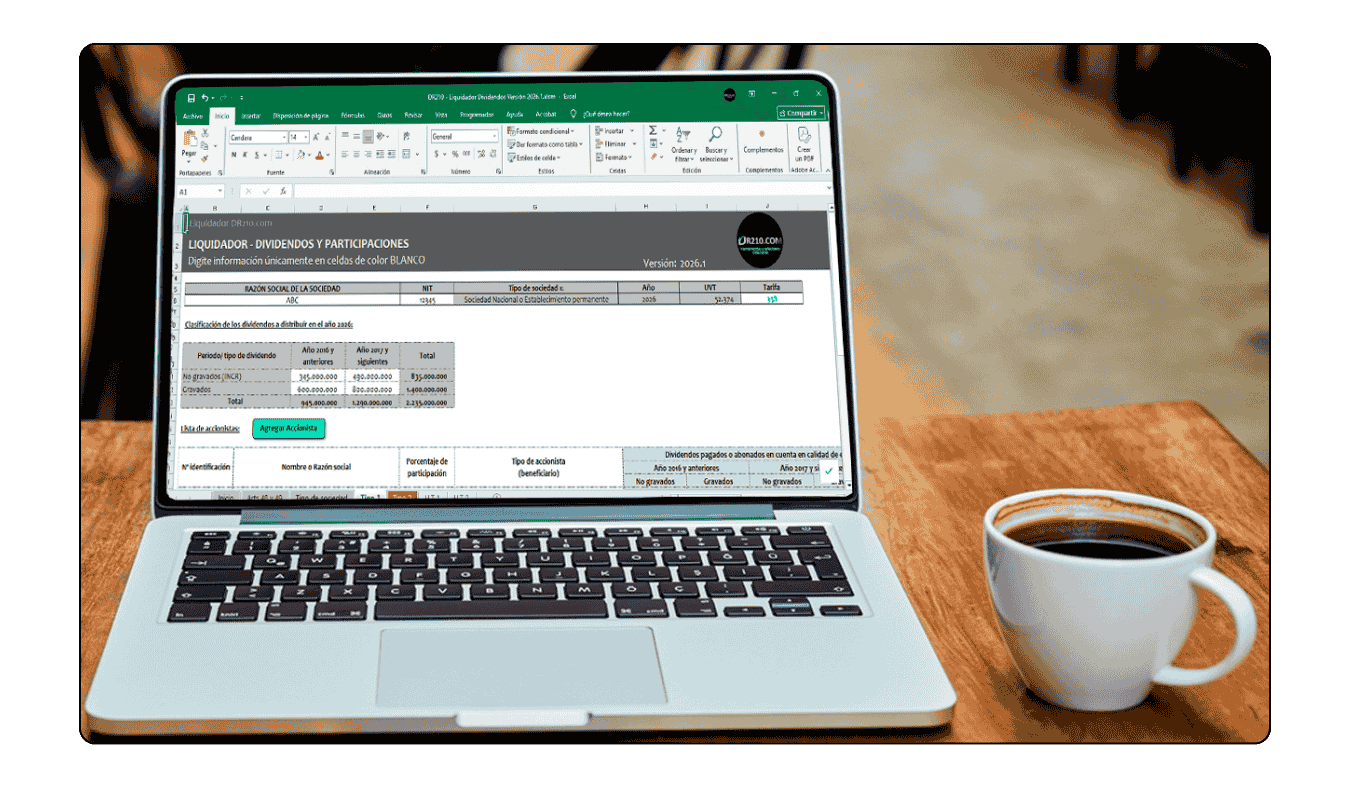

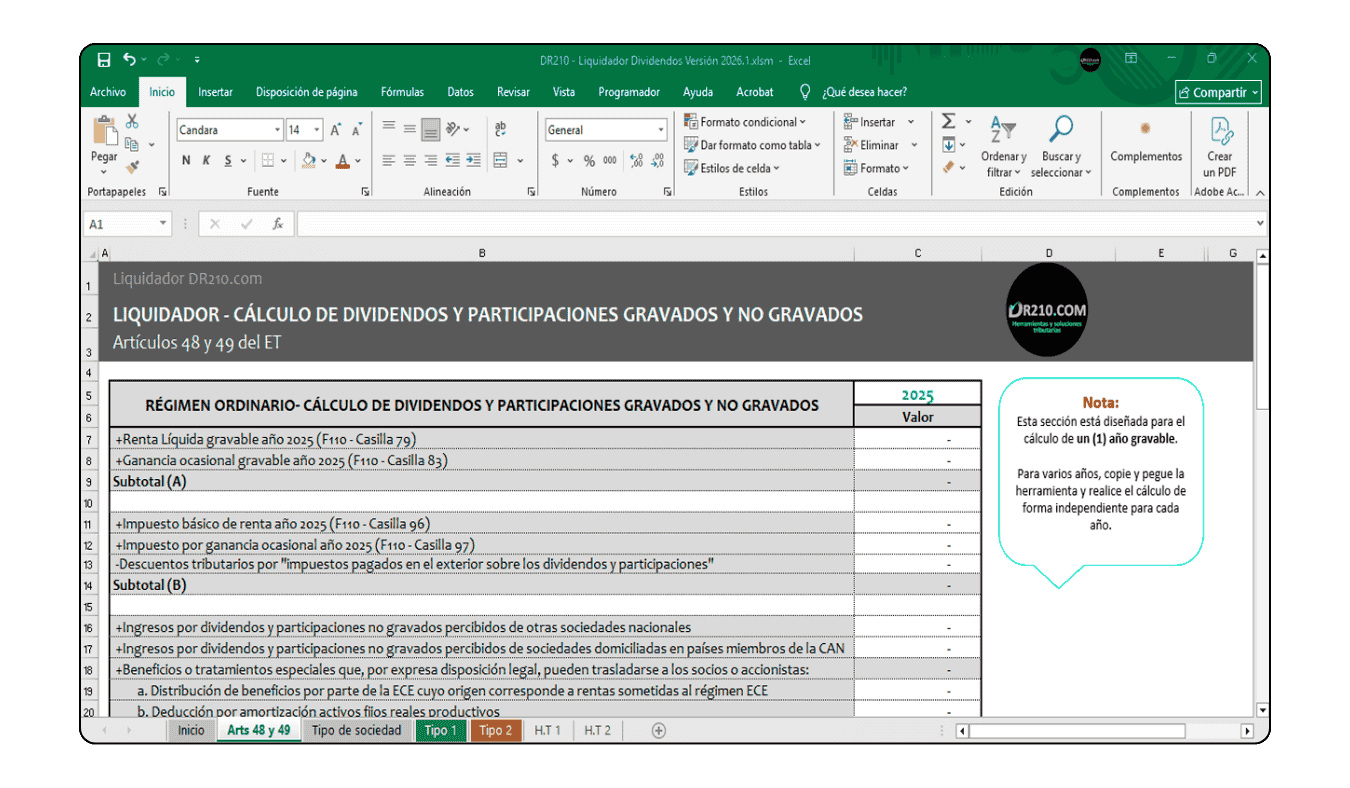

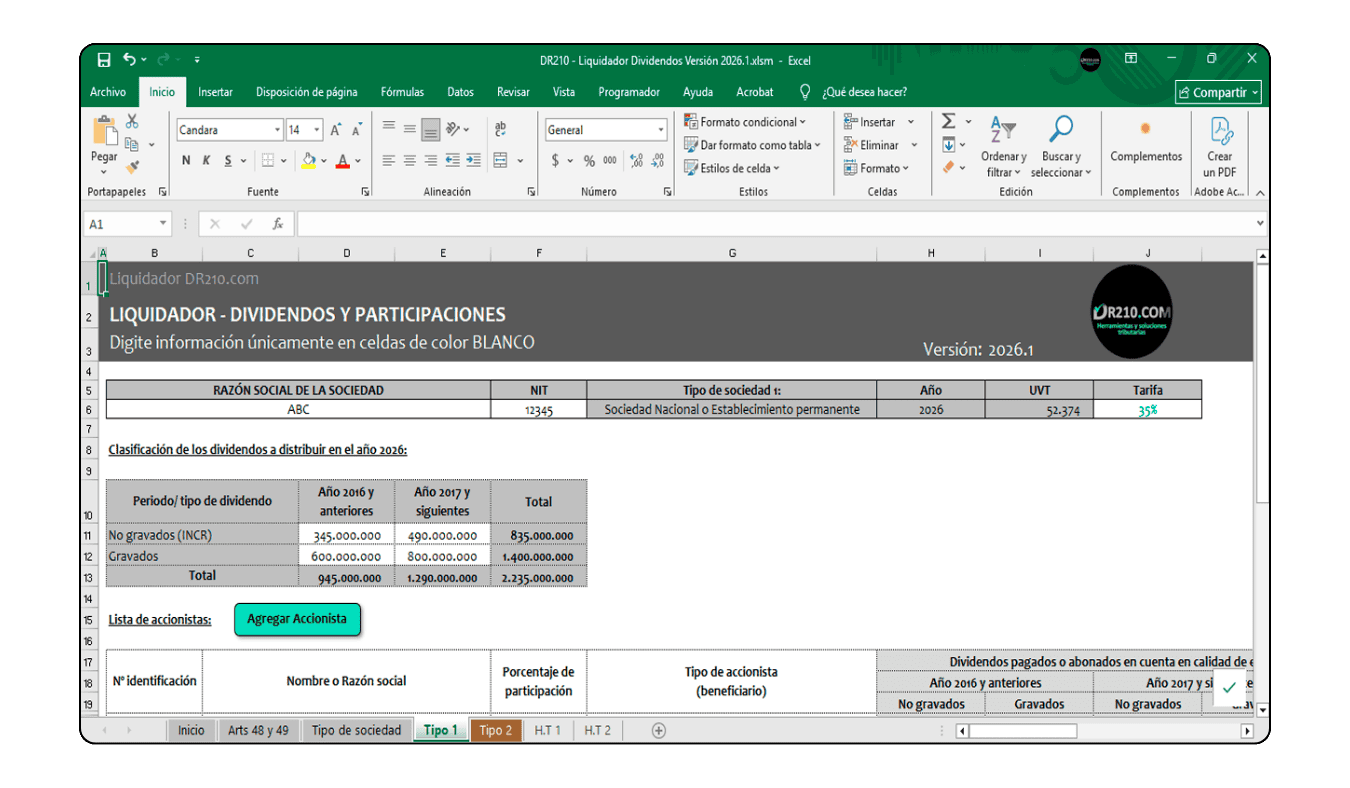

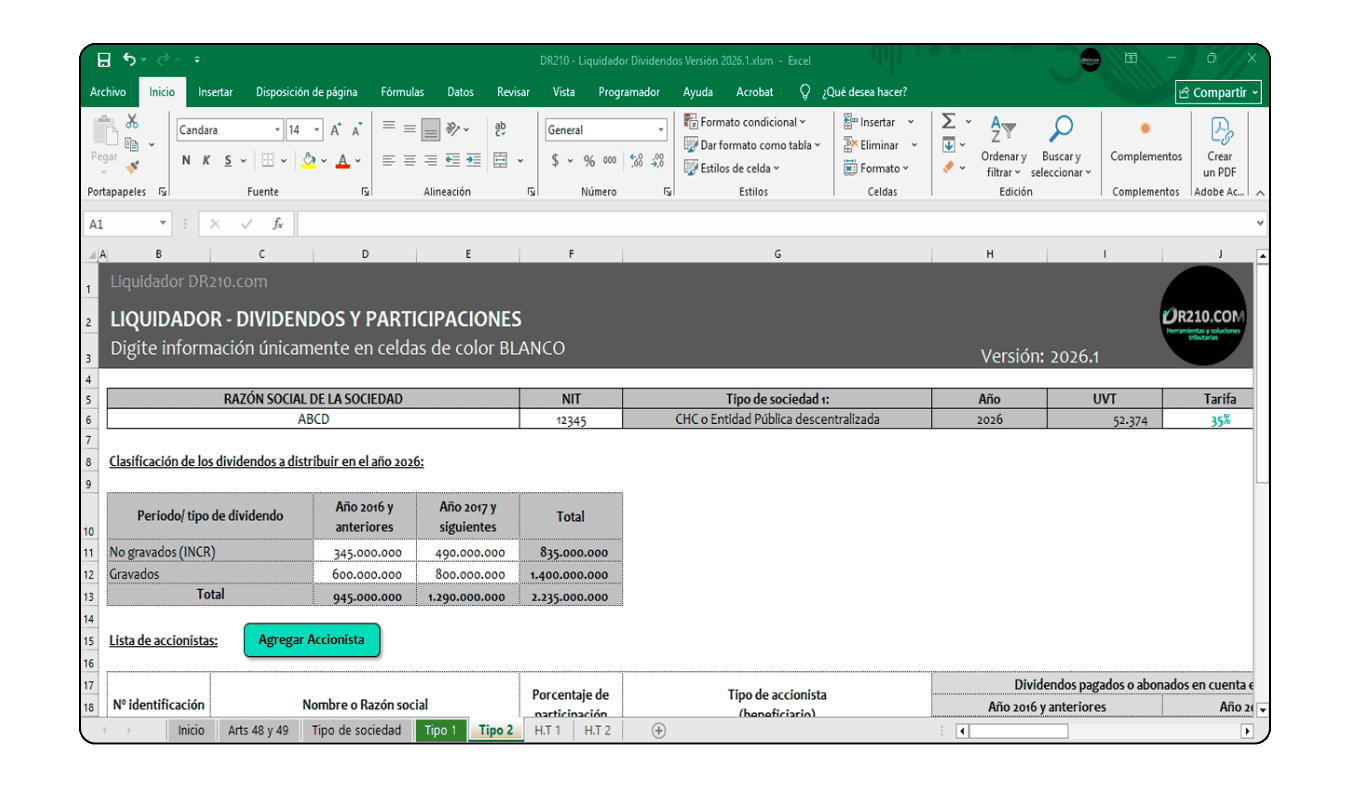

° Esta herramienta permite calcular los dividendos gravados y no gravados de acuerdo a los artículos 48 y 49 del Estatuto Tributario, aplicable para sociedades del régimen ordinario y Régimen Simple de Tributación – SIMPLE, así como el manejo del exceso de utilidades no gravadas a compensar en periodos anteriores o futuros con utilidades gravadas.

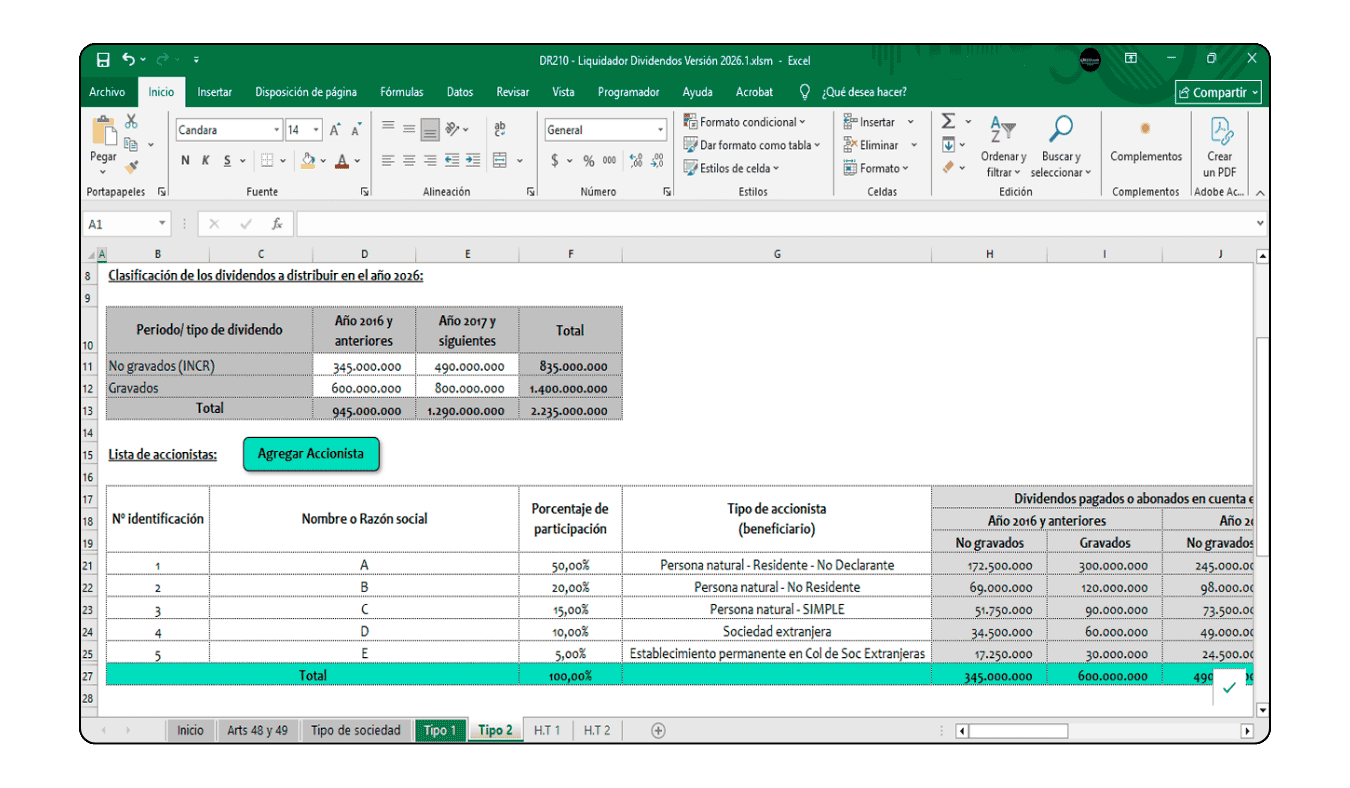

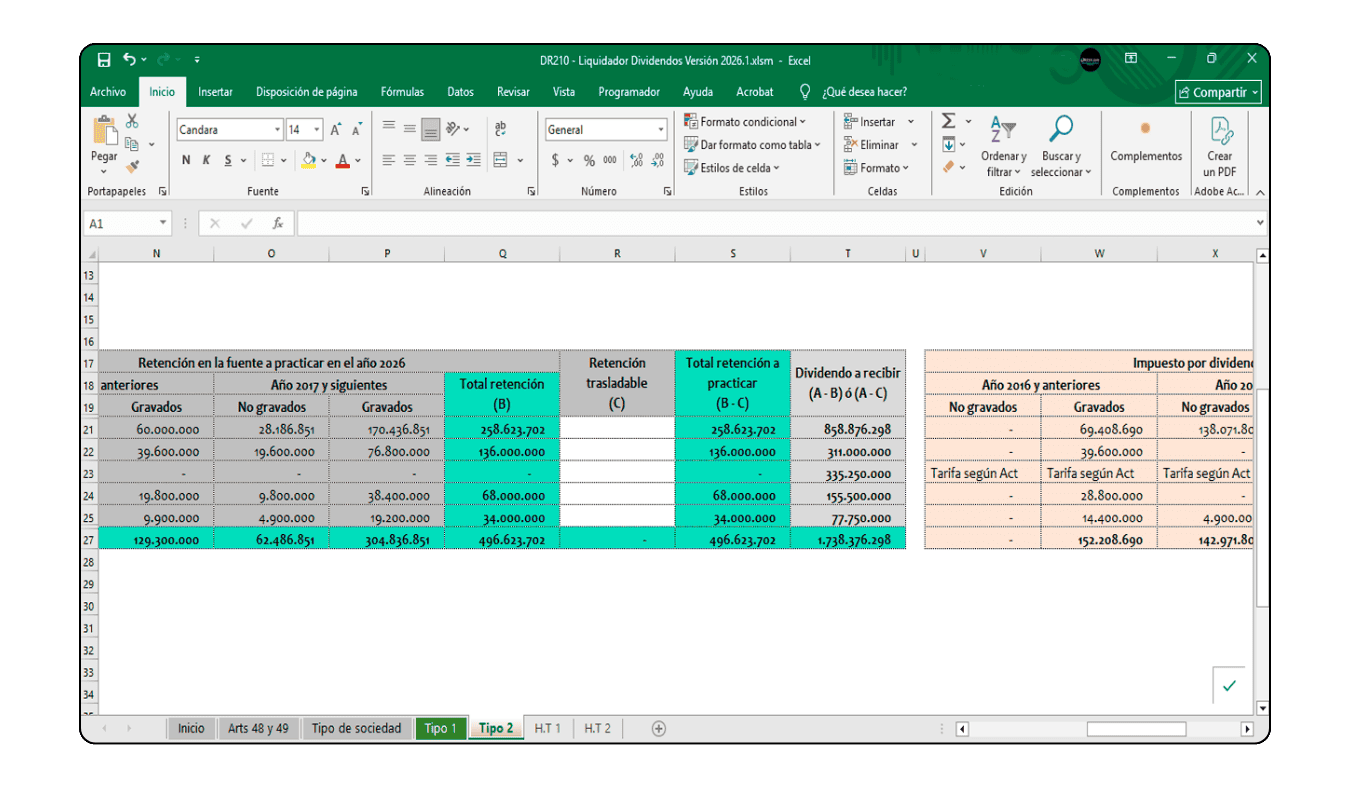

° Adicionalmente, permite calcular el valor de la retención en la fuente a practicar de manera masiva, agregando la totalidad de los accionistas beneficiarios por los pagos o abonos en cuenta que se realicen en el año 2026.

° Así mismo, calcula automáticamente el valor del impuesto por dividendos que recibiría cada beneficiario y que pagaría al momento de elaborar su declaración de renta.

Los escenarios que contiene la herramienta para calcular la retención en fuente dependen de las siguientes variables:

· El beneficiario que recibe el dividendo.

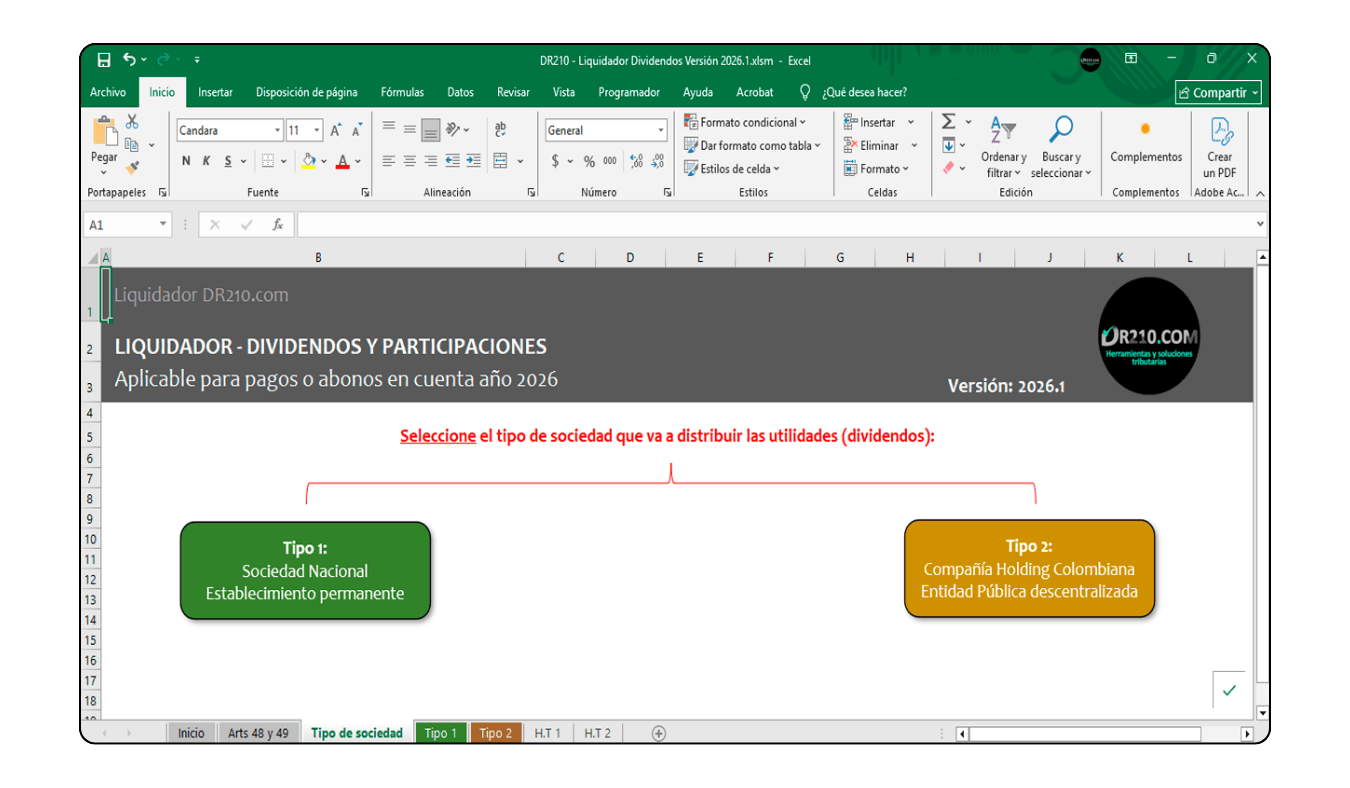

· El tipo de sociedad que distribuye los dividendos.

· El año al que corresponden las utilidades (régimen de transición)

· El tipo de dividendo (gravado o no gravado).

· El beneficiario que recibe el dividendo (13 tipos)

¿Qué incluye?

Hoja de cálculo para determinar los dividendos a distribuir a título de ingresos no constitutivos de renta ni ganancia ocasional (desde el año 2013 al 2025) de acuerdo a los Artículos 48 y 49 del Estatuto tributario, aplicable para régimen ordinario y Régimen Simple de Tributación.

- Anexo para distribución de utilidades no gravadas (excesos) de periodos anteriores a compensar con utilidades gravadas del año.

- Hoja para calcular la retención en la fuente a practicar por utilidades a distribuir del 2016 y anteriores y 2017 y siguientes que sean pagados o abonados en cuenta en calidad de exigibles en el año 2026.

- Cálculo del impuesto por dividendos y descuento tributario que trata el Art 254-1.

- Columna digitable para incluir la retención trasladable e imputable a la persona natural residente o inversionista residente en el exterior que trata el Art 242-1 Inciso 1.

- Hoja de normatividad aplicable para cada escenario mencionado anteriormente.

Este liquidador no aplica para:

1. Los dividendos y participaciones provenientes de sociedades y entidades extranjeras.

2. Proyectos calificados como megainversiones

¿Porqué preferir a DR210.com?

![]() Cuando lo requieras, expertos tributarios solucionarán tus dudas referentes a nuestras herramientas.

Cuando lo requieras, expertos tributarios solucionarán tus dudas referentes a nuestras herramientas.

![]() Nuestro soporte técnico tiene una calificación sobresaliente para ayudarte cuando lo necesites.

Nuestro soporte técnico tiene una calificación sobresaliente para ayudarte cuando lo necesites.

![]() Nuestra filosofía de innovación y mejora continua está enfocada en el desarrollo de los productos más completos del mercado colombiano.

Nuestra filosofía de innovación y mejora continua está enfocada en el desarrollo de los productos más completos del mercado colombiano.

![]() Te ofrecemos actualizaciones y mejoras gratuitas, producto de cambios normativos, cuando apliquen al mismo año gravable de la compra.

Te ofrecemos actualizaciones y mejoras gratuitas, producto de cambios normativos, cuando apliquen al mismo año gravable de la compra.