El liquidador más completo de Personas Naturales NO RESIDENTES no obligadas a llevar contabilidad año gravable 2025

El presente Liquidador es una herramienta en Excel protegido que requiere clave de acceso personalizada, el cual funciona en cualquier computador con versiones de Office 2010 en adelante, compatible con sistemas operativos Windows y Mac.

Este Liquidador permite elaborar ilimitadas declaraciones de renta de personas naturales no residentes no obligadas a llevar contabilidad por el año gravable 2025, de acuerdo a los artículos del Estatuto Tributario, Decreto 1625 de 2016 y Ley 2277/2022.

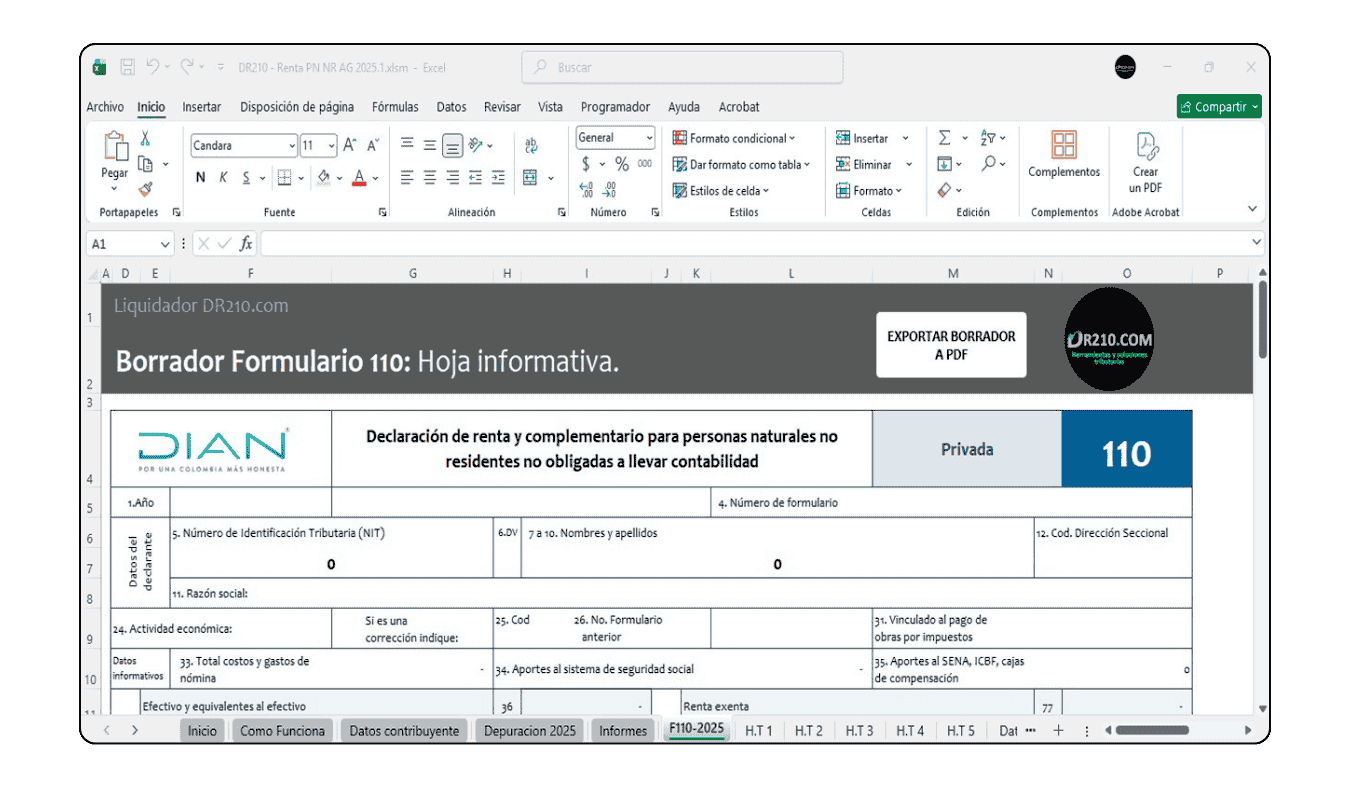

Obtén totalmente y automáticamente diligenciado el Formulario 110.

Es una herramienta que brinda practicidad, agilidad y seguridad en el proceso de elaboración de declaraciones de renta, el cual está diseñado y dirigido para contadores, asesores tributarios y firmas contables.

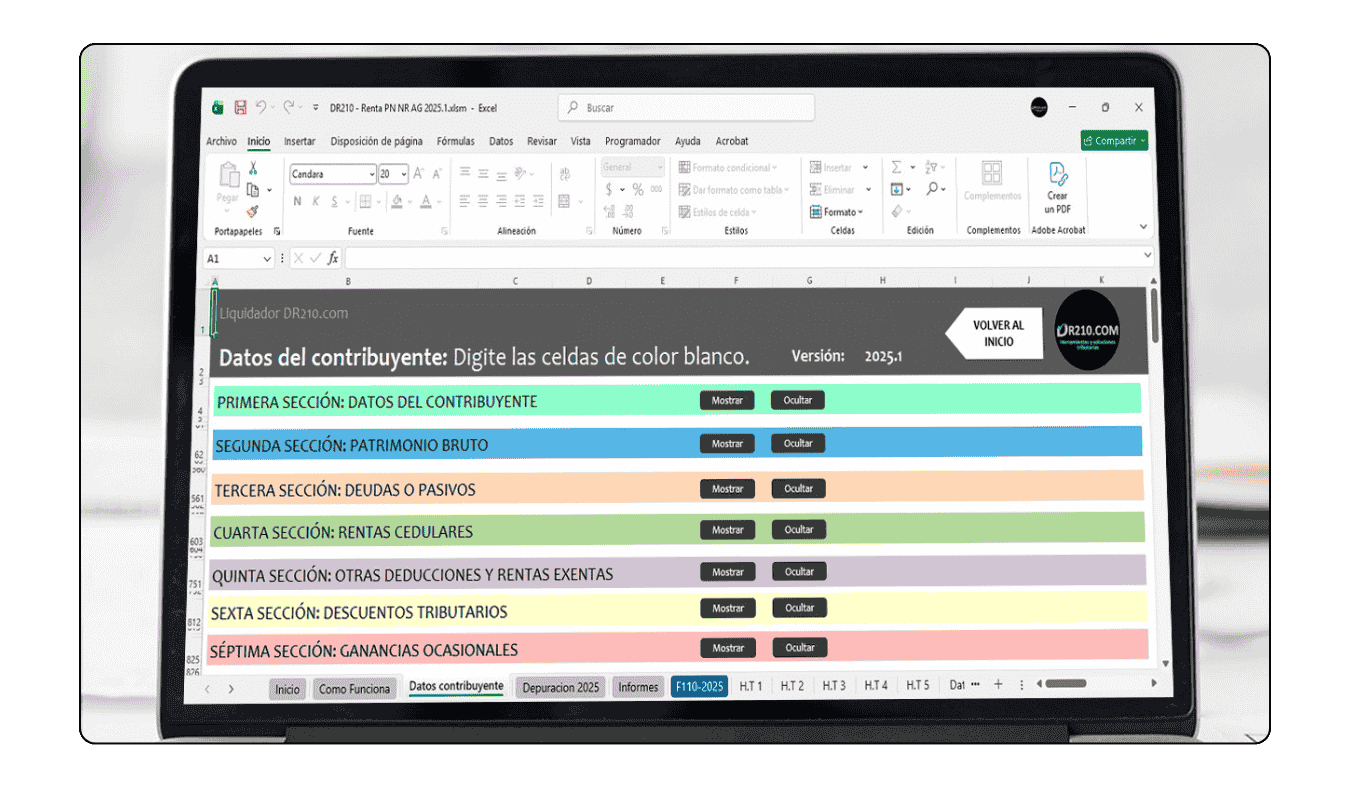

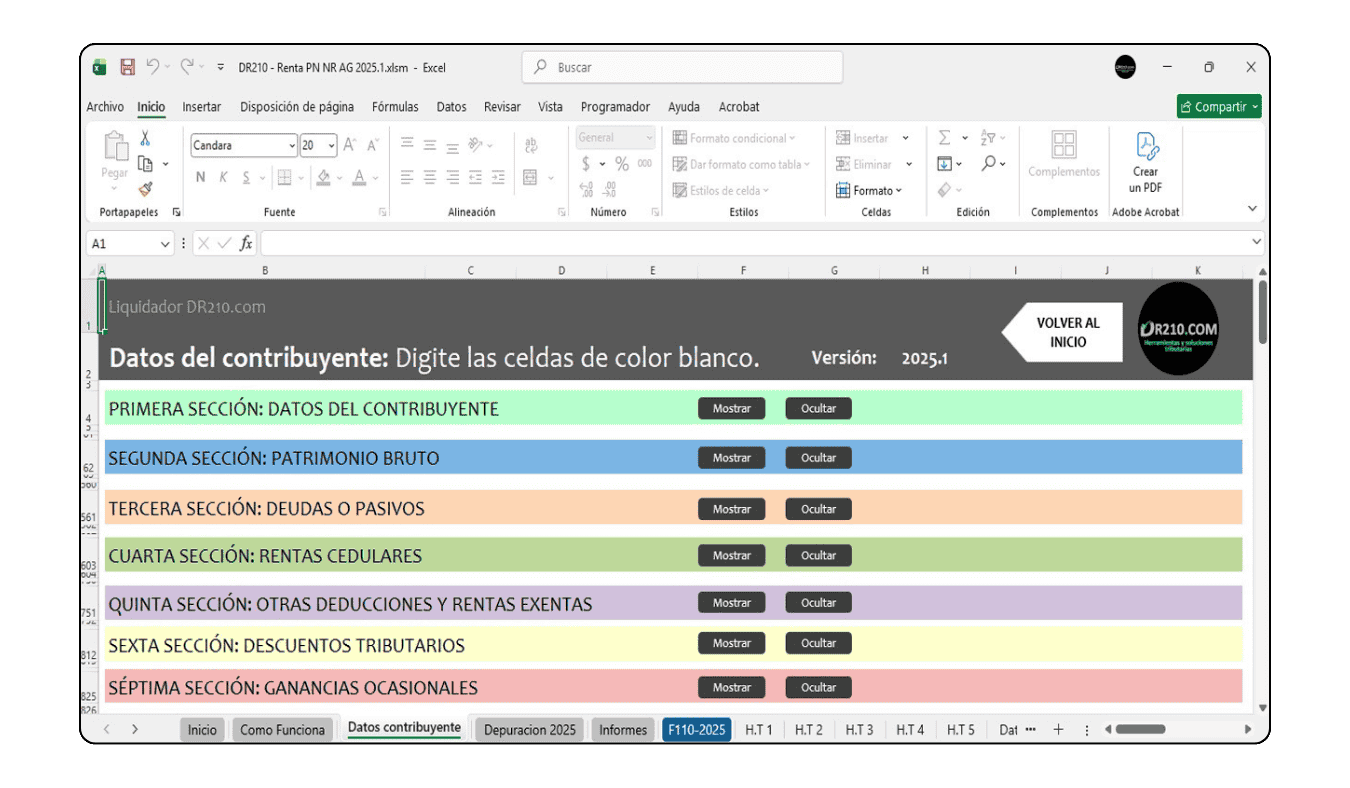

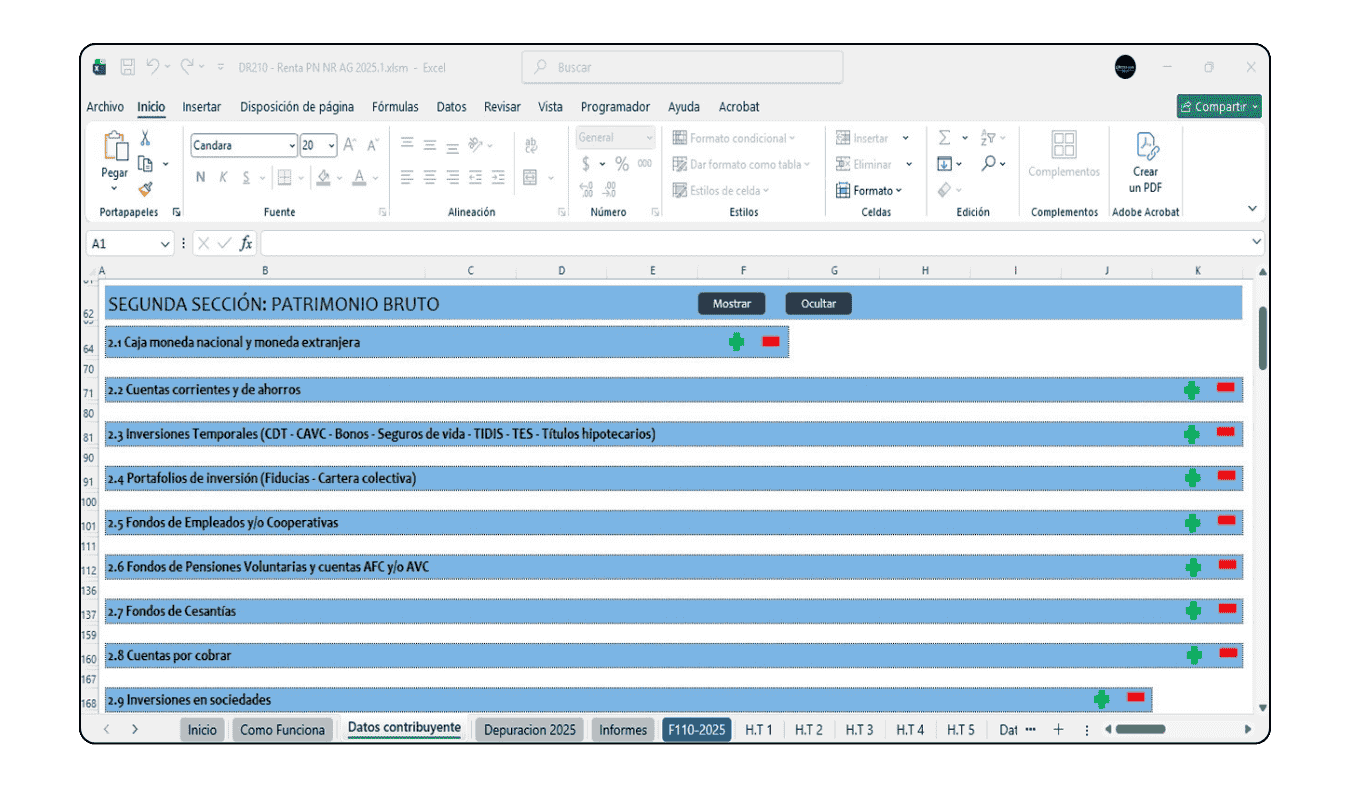

Es tan fácil de usar que en una sola hoja denominada «Datos Contribuyente», dividida en diez secciones ingresas toda la información necesaria de tus clientes, para que de forma automática el sistema determine impuestos, patrimonio e informes complementarios.

Diligenciando las diez secciones y sin necesidad de guardar un orden riguroso en la entrada de datos, se alimentan todos los informes que contiene la herramienta.

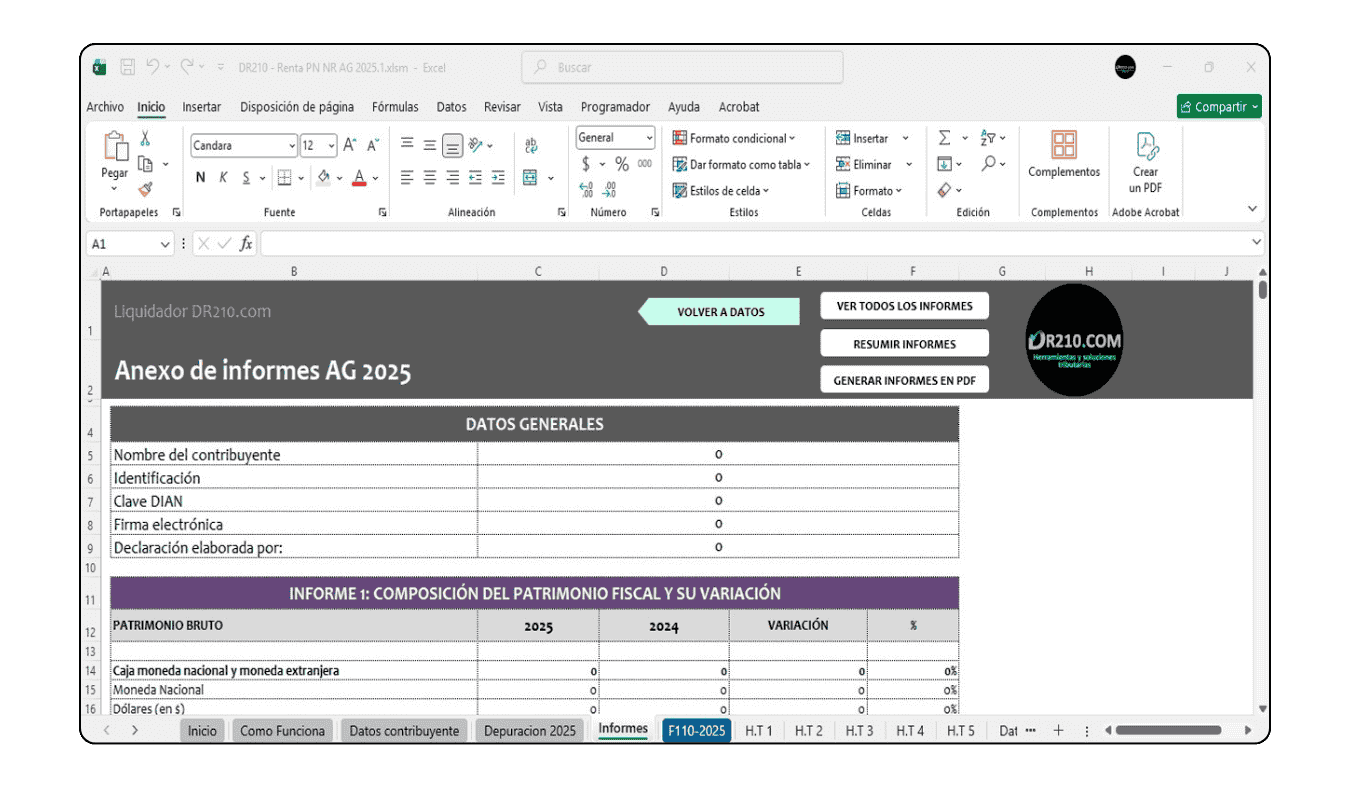

ÚNICO EN EL MERCADO CON 12 INFORMES EXPORTABLES A PDF:

- Composición del patrimonio fiscal, año actual vs año anterior, variación en $ y porcentual. Incluye gráfico comparativo.

- Renta comparativa, año actual vs año anterior, variación en $ y porcentual. Incluye gráfico comparativo.

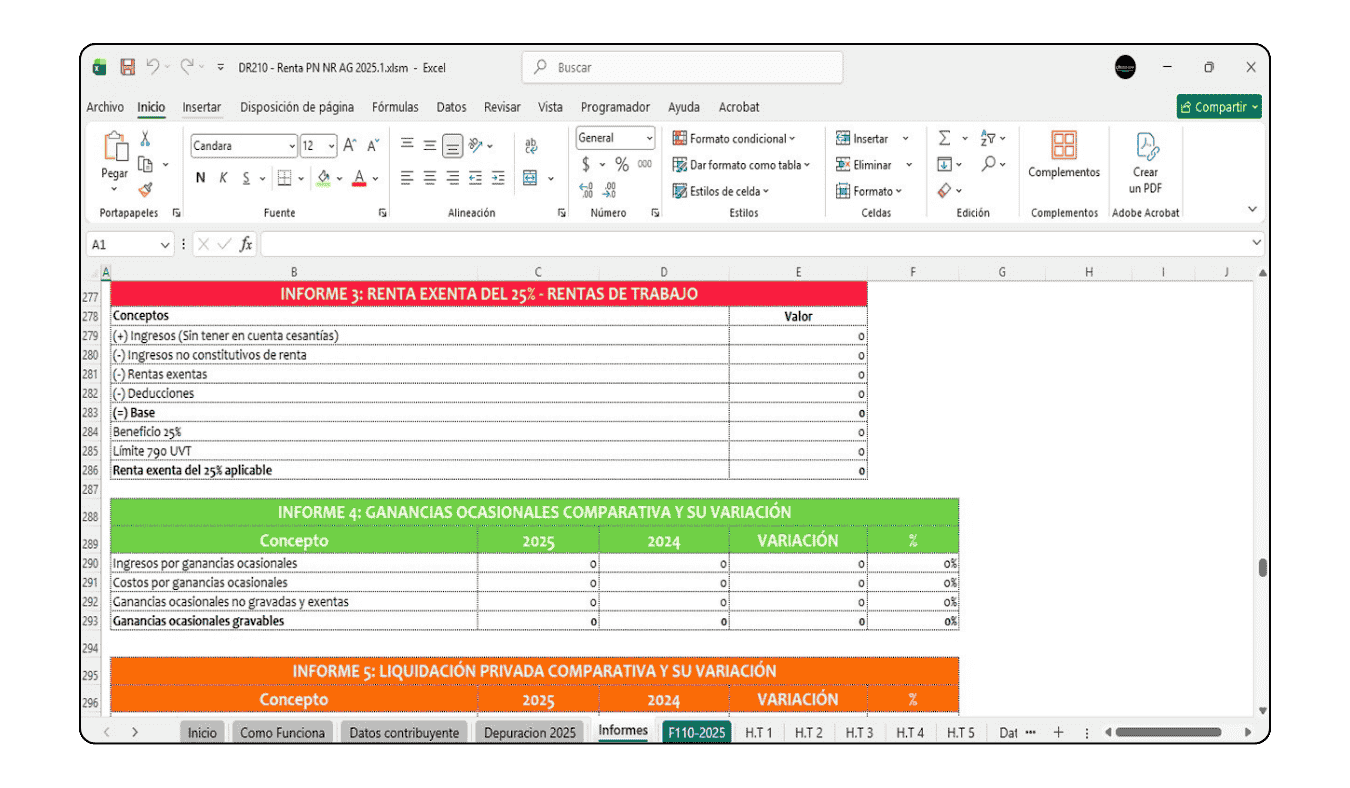

- Renta exenta del 25% en Rentas de Trabajo

- Ganancias ocasionales, año actual vs año anterior, variación en $ y porcentual.

- Liquidación privada, año actual vs año anterior, variación en $ y porcentual. Incluye gráfico comparativo.

- Renta líquida por comparación patrimonial.

- Determinación del anticipo al impuesto de renta.

- Relación detallada de la retención en la fuente.

- Determinación del descuento aplicable por donaciones.

- Ingresos que no hacen parte de la declaración.

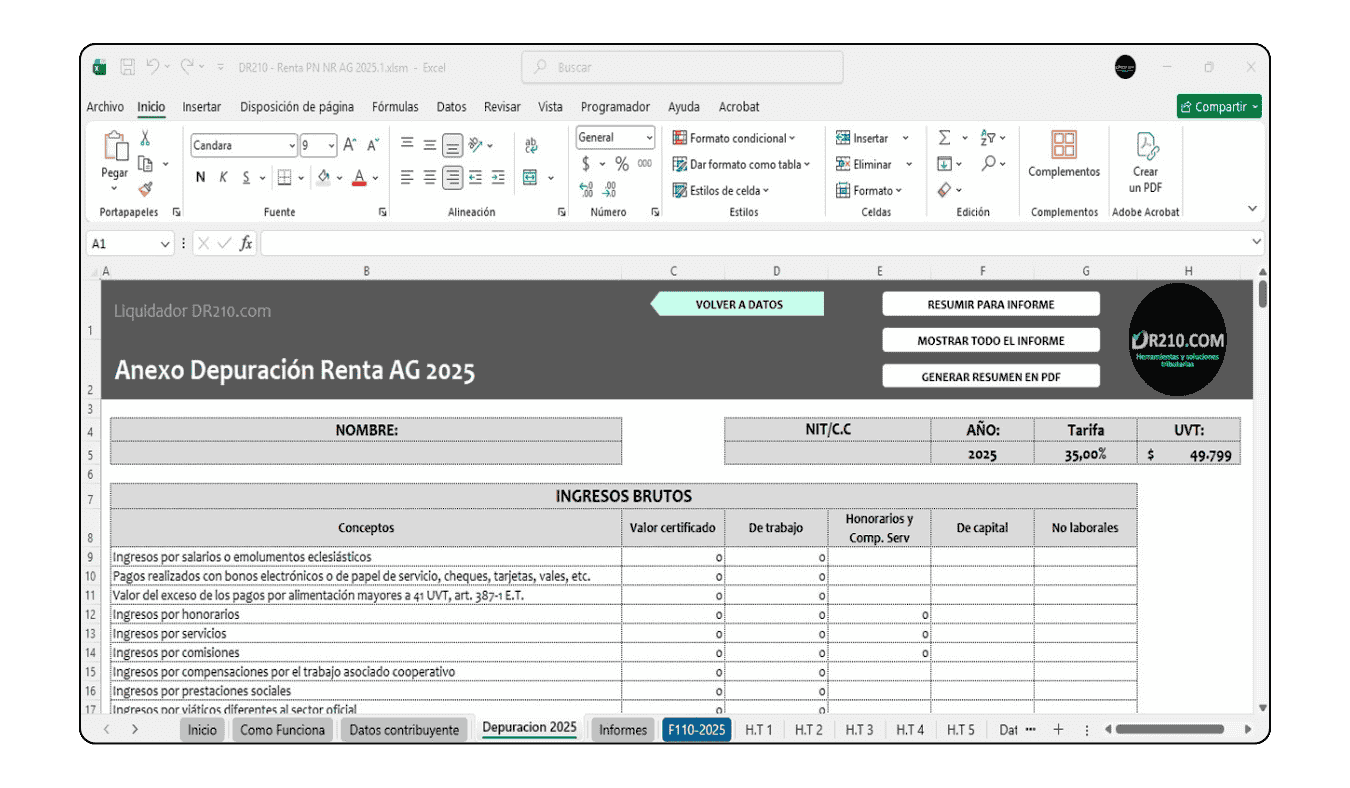

- Depuración de la renta AG 2025.

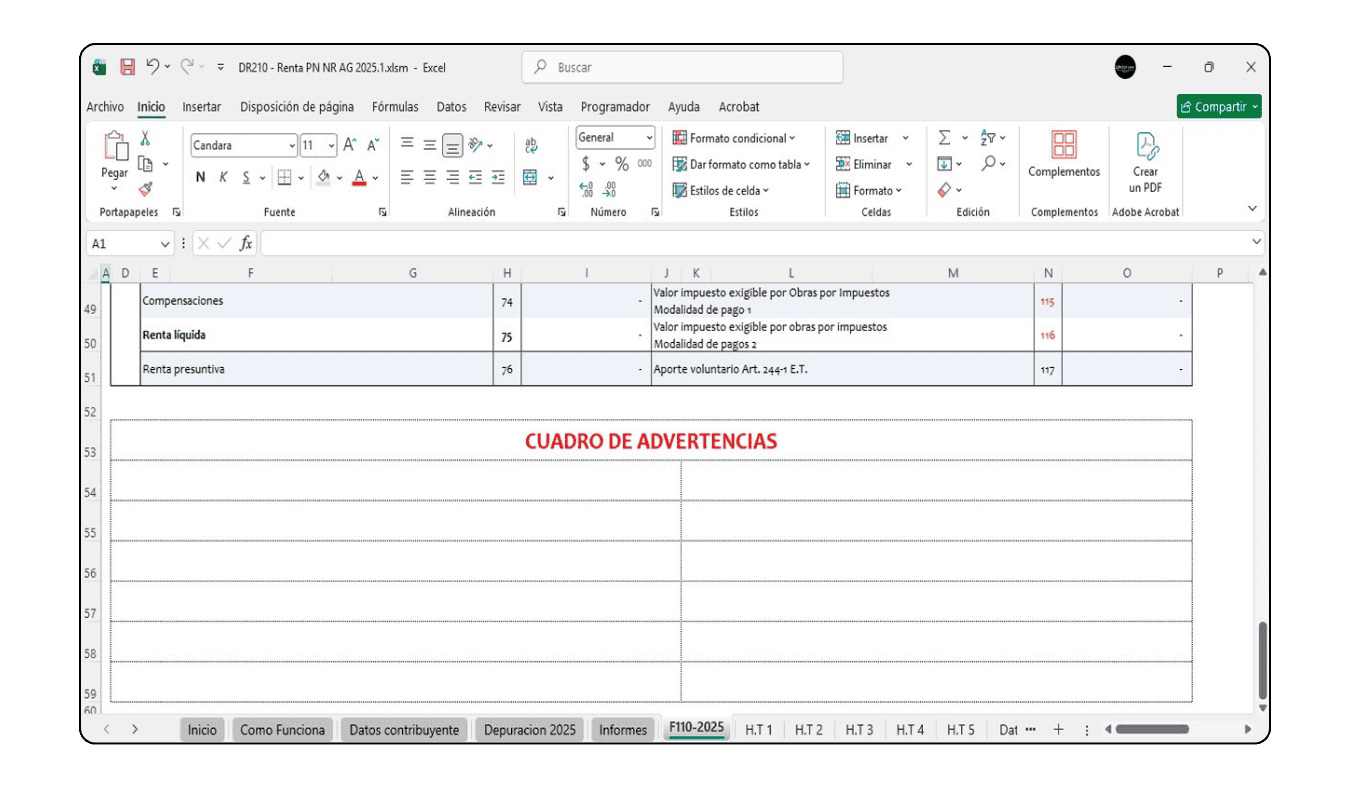

- Borrador del formulario 110 AG 2025.

OTRAS FUNCIONES Y CARACTERÍSTICAS:

Único del mercado con traslado automático de saldos de la declaración del AG 2024 al AG 2025: El liquidador en la presente versión (AG 2025) permite trasladar datos generales del cliente, saldos del patrimonio y deudas, y valores del formulario del AG 2024 en tan solo 10 segundos. Esta función, es aplicable únicamente para aquellas personas que adquirieron nuestra herramienta AG 2024.

Evalúa la posibilidad de acogerse al beneficio de auditoría: Nuestro liquidador tiene la capacidad de informar si el contribuyente puede acogerse al beneficio de auditoría de acuerdo a los datos de la declaración AG 2024 y AG 2025.

Puedes conocer si tu cliente está obligado a presentar información exógena por el AG 2025.

Sólo nuestro liquidador tiene más de 10 mensajes de control y advertencia: La herramienta muestra avisos para evitar errores, informar datos faltantes y optimizar al máximo los impuestos a pagar. Toda nuestra tecnología está como apoyo para asegurarte una correcta declaración con datos 100% consistentes, coherentes y correctos.

Permite liquidar sanciones por extemporaneidad y corrección: En la versión AG 2025 podrás calcular de una manera automática las respectivas sanciones, teniendo la posibilidad de aplicar la reducción de acuerdo a los principios de lesividad, proporcionalidad, gradualidad y favorabilidad, de acuerdo al artículo 640 del E.T.

Filosofía de ingreso de datos: Todos los certificados recibidos de su cliente se diligencian en una sola hoja llamada “Datos contribuyente”. Con esto eliminamos los molestos desplazamientos arriba-abajo o desplazamientos entre hojas y te garantizamos agilidad al elaborar tus declaraciones.

Herramienta completa y segura: Los aspectos tributarios de una declaración de renta se encuentran bastante dispersos en Leyes, Decretos, Conceptos, Formulario e Instructivo. Nuestra herramienta unifica toda la normatividad aplicable sin necesidad de consultas adicionales y cubre escenarios tributarios complejos que exigen resultados confiables.

Cero cálculos: No tendrás que preocuparte por analizar los topes y limitaciones, tanto individuales como cedulares, de los ingresos no constitutivos de renta, deducciones y rentas exentas. El Liquidador tiene parametrizados dichos topes y limitaciones.

Actualización gratuita aplicable sólo para el mismo año gravable de compra: Nuestra herramienta se actualizará de manera permanente y sin costo para todas tus declaraciones aplicable exclusivamente al AG 2025, producto de nuevas normas aplicables para dicho año gravable. (Ejemplo de la versión 2025.1 a la versión 2025.2, 2025.3…etc)

*Tener presente que cuando hay cambio de año gravable se debe adquirir nuevamente el producto (ejemplo de la versión AG 2025 a la versión AG 2026).

Ten presente que nuestra última versión es la 2026.2 y ya se encuentra OK para elaborar ilimitadas declaraciones de renta con toda la normatividad vigente.

Para validar la versión en la que estás trabajando abre el liquidador, y en las pestañas de «inicio, cómo funciona y/o datos contribuyentes» aparecerá la versión que tienes descargada.

Ten presente que toda la información (100%) se digita exclusivamente en la pestaña DATOS CONTRIBUYENTES, las demás pestañas son informativas y donde se consolidan informes (en estas otras no se digita información).

Algo importante es que si en algún momento ingresas información al liquidador y le das clic a resumir informes te mostrará lo que has ingresado hasta ese momento, recuerda que si posteriormente ingresas NUEVA INFORMACIÓN deberás darle clic nuevamente al botón de resumir informes para que actualice e incorpore en los informes esta nueva información. Nuestra recomendación es utilizar este botón de resumir al finalizar completamente la declaración de tus clientes.

A continuación podrás ver el video explicativo general del producto:

1. ¿Cómo traslado saldos automáticamente de la versión AG 2023 a la nueva AG 2024?

Hemos diseñado el liquidador más completo, automatizado y ágil del mercado.

Con nuestra funcionalidad exclusiva podrás trasladar datos generales del cliente, saldos del patrimonio, deudas, y valores del formulario del AG 2023 al AG 2024 en menos de 10 segundos. Esta función, es aplicable únicamente para aquellas personas que adquirieron la herramienta AG 2023 de nuestra firma de PN Residentes no obligadas a llevar contabilidad (si eres nuevo, el próximo año lo podrás realizar).

Algo muy importante es que esta función única no es compatible con otras herramientas diferentes a nuestro liquidador, ya que es exclusivo de nuestro producto.

Tener presente que el video explicativo es del AG 2022, pero tiene la misma filosofía para el traslado de saldos del AG 2024.

Y ten presente que luego de trasladar saldos automáticamente, es posible que en algunas ocasiones salga el siguiente aviso, el cual es algo completamente normal. Así que le deberás dar clic en continuar, y no te va afectar ningún resultado o formulación en la herramienta.

2. Quiero saber más cómo se conforma el patrimonio en el liquidador y porqué mi cliente presenta diferencia patrimonial y qué significa.

En DR210.com /Declarando Renta 210 hemos diseñado hasta 13 informes exportables a PDF, los cuales te ayudarán a diferenciarte en el mercado y entregarle a tus clientes el soporte de toda su declaración.

A continuación te explicaremos sobre el informe composición del patrimonio.

Tener presente que el video explicativo es del AG 2022, y tiene la misma filosofía del AG 2024.

3. Quiero aprender a ingresar información en la sección de bienes inmuebles

Hemos diseñado el liquidador más amigable y fácil para ingresar información de tus clientes, a continuación te explicaremos la sección de bienes inmuebles:

Tener presente que el video explicativo es del AG 2022, y tiene la misma filosofía del AG 2024.

Nota: Si en algún momento tienes un cliente con demasiados bienes inmuebles y al utilizar la sección 2.10 Bienes Inmuebles y la adicional 2.10.1 Adición de otros bienes inmuebles utilizaste todos los disponibles y requieres registrar muchos más bienes inmuebles, puedes también utilizar la sección 2.14 Otros activos.

4. Quiero aprender a ingresar información en la sección de vehículos y otros activos.

Hemos diseñado el liquidador más amigable y fácil para ingresar información de tus clientes, a continuación te explicaremos la sección de vehículos y otros activos:

Tener presente que el video explicativo es del AG 2022, y tiene la misma filosofía del AG 2024.

5. Quiero aprender a ingresar información en la sección de inversiones en sociedades.

Hemos diseñado el liquidador más amigable y fácil para ingresar información de tus clientes, a continuación te explicaremos la sección de inversiones en sociedades:

Tener presente que el video explicativo es del AG 2022, y tiene la misma filosofía del AG 2024.

6. Quiero aprender a ingresar información en la sección de aportes voluntarios a fondos de pensión voluntaria y cuentas AFC.

Hemos diseñado el liquidador más amigable y fácil para ingresar información de tus clientes, a continuación te explicaremos la sección de aportes voluntarios a fondos de pensión voluntaria y cuentas AFC:

Tener presente que el video explicativo es del AG 2022, y tiene la misma filosofía del AG 2024.

7. Recuerda al finalizar la declaración de tu cliente, mirar la pestaña F210-2024 en la parte inferior del formulario que no presente avisos de control y/o advertencia.

Recuerda que en DR210.com /Declarando Renta 210 nos diferenciamos por ofrecer los productos más completos y premium del mercado, es por eso que podrás contar con más de 20 mensajes de control y/o advertencia, los cuales te ayudarán a evitar errores y/o identificar situaciones de tus clientes.

Recuerda que si tienes un cliente por primera vez o es la primera vez que utilizas nuestro liquidador es probable que salgan algunos cuadros y/o avisos de advertencia.

Así mismo la invitación es a analizar cuando salga un aviso para entender la realidad de tu cliente. Y ten presente que cada declaración es un mundo diferente, por lo cual el análisis debe ser particular.

8.¿Una vez tengo el F210 diligenciado, cuál es la forma correcta de ingresar la información en el MUISCA?

Como antecedente es importante informar que hace alrededor de dos o tres años el MUISCA presenta diferencias cuando se ingresa la información siguiendo su respectivo orden (por tema de algoritmos y cálculos), que afectan al contribuyente, ya que recortan beneficios. Incluso el NUEVO MUISCA continúa presentando estas diferencias y la DIAN no arregló este tema.

Ten presente que los cálculos en nuestro liquidador son 100% confiables y revalidados con expertos tributarios, además de todo nuestro equipo, y los datos reflejados en el formulario 210 de nuestro liquidador serán los que deberás ingresar en el MUISCA.

De igual manera, debes tener presente que si tu cliente tiene rentas exentas especiales, es decir las que no se someten al límite del 40% o 5.040 UVT, debes responder alguna de las preguntas iniciales que se formulan en el MUISCA.

En DR210/ Declarando Renta 210 te recomendamos NO seguir el orden del MUISCA, sino tener en cuenta el ingreso de la información, siguiendo el mismo orden de acuerdo a nuestra siguiente imagen para obtener todos los beneficios y datos correctos de tus clientes:

*INCR: Ingresos no constitutivos de renta.

Si tiene esas rentas exentas no sujetas al límite (cesantías del 2016, gastos de representación e ingresos de la CAN) te recomendamos el siguiente video:

9. ¿Porqué en el liquidador en el Campo 135 del Formulario 210 me aparece el valor de una sanción a pagar, si mi cliente no tiene ninguna sanción por extemporaneidad o por corrección?

Si te sale algún valor en este campo 135 del Formulario 210 se debe a que ingresaste o registraste alguna fecha y/o valores en la OCTAVA SECCCIÓN: SANCIONES en el liquidador.

Ten presente que esta octava sección de sanciones sólo y únicamente se debe ingresar información en caso de querer calcular sanciones por extemporaneidad o por corrección de algún contribuyente, para los demás casos esta sección debe permanecer en blanco o sin datos ingresados.

Y otra opción para solucionarlo, es validar que en la primera sección tengas en la fecha de presentación de la declaración bien ingresado la información con el formato que recomendamos dd/mm/aaaa.

10. ¿Cómo funciona la sección de dependientes económicos?

Ten en cuenta que si quieres aplicar el beneficio del 10% más los 72 UVT ten presente en primer lugar en la celda 893 darle en la opción SI (exclusivamente en alguna de estas dos cédulas), en segundo lugar en la fila 894 seleccionar el número de dependientes entre 1 y 4 y en tercer lugar en la fila 895 seleccionar la opción SI.

Así mismo te invitamos a ingresar al siguiente link y ver el video de la DIAN donde explican varios casos de dependientes económicos:

11. ¿Cómo diligenciar correctamente la sección 2.4 – Portafolios de inversión (Fiducias – Cartera colectiva)?

A manera de ejemplo podrás conocer un caso con un certificados real para que diligencies correctamente esta sección.

1. Saldo a 31 de diciembre – Ver en imagen cuadro en color amarillo ($10.517.491) – Se digita en fila 174.

2. Base componente inflacionario – Ver en imagen cuadro en color café ($1.770.013) – Se digita en fila 175.

3. Rendimientos pagados – Ver en imagen cuadro en color rojo ($1.892.673) – Se digita en fila 176. Cabe anotar que se debe registrar es la diferencia entre el total de rendimientos pagados menos la base del componente inflacionario, es decir $122.660.

4. GMF – Se digita en fila 177

5. Retención en la fuente – Ver en imagen cuadro en color verde ($88.076) – Se digita en la fila 178

Lo anterior se ve reflejado en la siguiente imagen:

Y así quedaría reflejado en el liquidador:

Y así quedaría reflejado en el liquidador:

12. ¿Cómo diligenciar sección 7.4 Inmueble de vivienda de habitación de propiedad del causante (Art 307 Num 1)?

A modo de ejemplo te explicamos lo que debes realizar con el siguiente caso hipotetico:

Un inmueble por valor de $100 millones presenta 4 herederos. Es decir cada una de los herederos tiene derecho al 25% de la herencia.

Entonces tener presente que en la sección 7.4 digitas en % asignado —> 25% y en valor asignado $25 millones. No se coloca el valor total.

De esta manera, el liquidador tiene en cuenta automáticamente el valor de la UVT del inmueble asignado para cada heredero y el valor exento correspondiente.

Adicionalmente, en la sección 2.10 Bienes inmuebles, se debe registrar el valor asignado por la herencia, es decir los $25 millones en el campo de ‘Herencias y donaciones’